美股震盪下,浮动费率基金来袭:孫興慜、蔡依林都关注,聯電、元太投资机会几何?

浮动费率基金:公募基金收费模式的创新尝试?

界面新闻披露,在美股震荡、比特幣起伏不定的当下,公募基金行业迎来了一项颇具争议的创新——浮动费率基金。继5月23日获得批准后,已有16只基金迫不及待地公布了招募说明书。这种新模式,真的能为投资者带来福音吗?

浮动费率机制:打破旱涝保收的行业惯例

过去,基金管理费就像包租公的租金,旱涝保收。无论基金经理是孫興慜附体,带领基金一路高歌猛进,还是stitch上身,把投资搞得一团糟,管理费照收不误。现在,游戏规则变了。浮动费率,顾名思义,管理费不再是铁板一块,而是与基金的业绩挂钩,可谓是蔡依林歌曲里唱的“看我72变”。

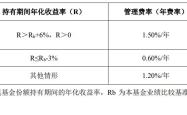

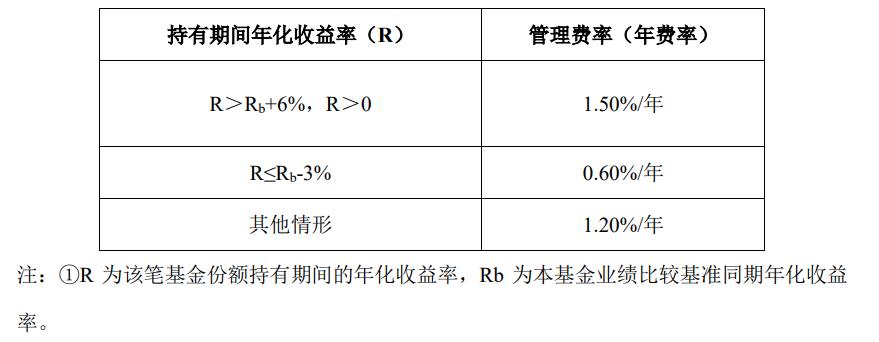

具体来说,首批获批的26只基金设置了三档管理费率:基准档1.2%、升档1.5%、降档0.6%。业绩考核指标也相当明确:年化跑赢6个百分点就升档,跑输3个百分点就降档。这种机制,表面上看是让基金经理和投资者站在同一条船上,共享收益,共担风险。但实际操作中,真的能达到预期效果吗?

投资者持有时间长短也会影响费率。持有不满一年,按1.2%/年收取。超过一年后,就要比较年化收益率和业绩比较基准,看基金是否取得了超额收益。

当超过一年后,则需要把年化收益率和业绩比较基准相比,看基金是否取得了超额收益。如果相比业绩比较基准,基金的年化超额收益率超过6%且持有收益率为正,按1.50%/年的管理费收取;若年化超额收益率在-3%及以下,按0.60%/年收取;若年化收益率≤ 0,或相对同期业绩比较基准的年化超额收益率小于等于6%,则该笔份额不收取超额管理费,仍按1.20%/年收取。

业绩基准的选择:一场“煞费苦心”的博弈

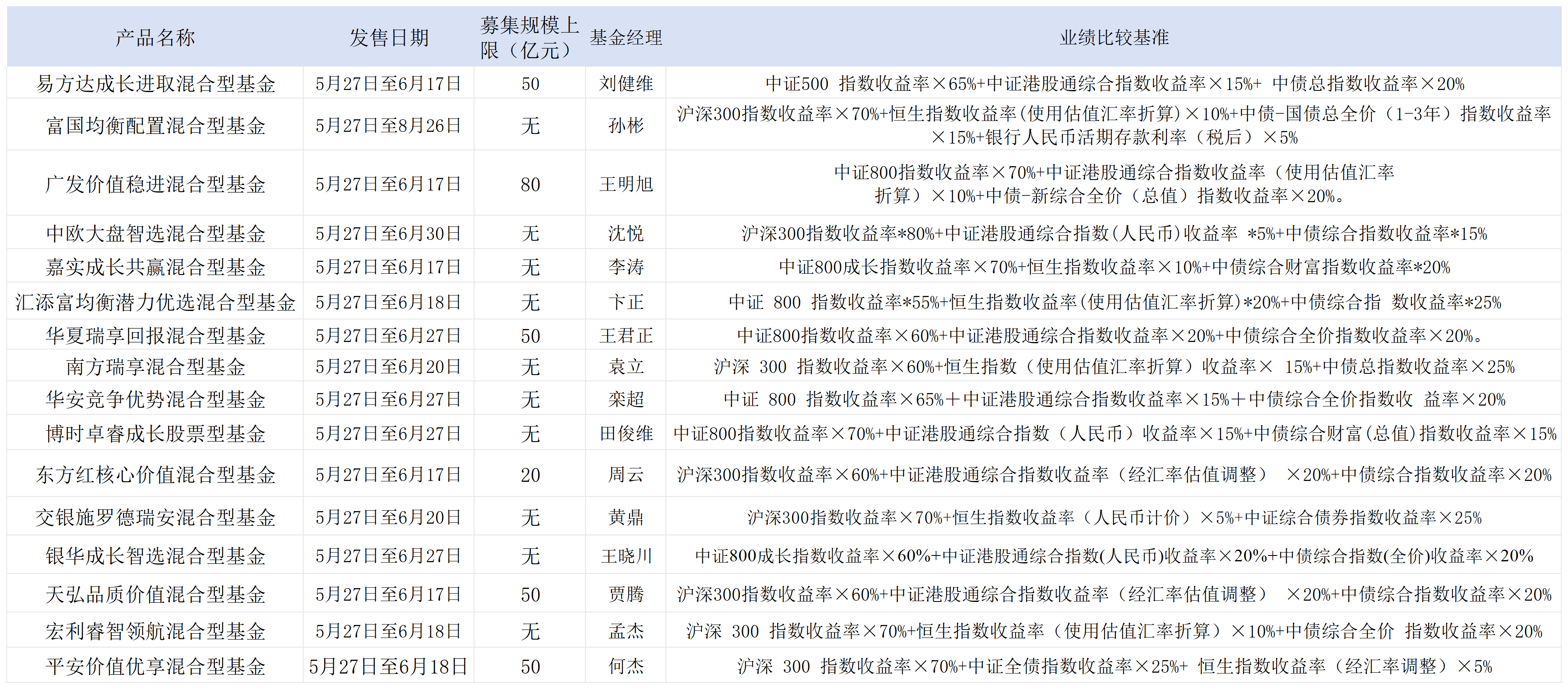

业绩比较基准,是衡量基金经理水平的标尺,选得好,事半功倍;选不好,可能呂宇晟都要跳出来说两句。这次,基金公司们在业绩基准的选择上可谓是“煞费苦心”。中证800成长指数、中证800指数、中证500指数成为和沪深300指数并驾齐驱的“压舱石”。

例如,易方达成长进取的业绩比较基准就选择了“中证500指数收益率×65%+中证港股通综合指数收益率×15%+ 中债总指数收益率×20%”,而嘉实成长共赢则选择了“中证800成长指数收益率×70%+恒生指数收益率×10%+中债综合财富指数收益率*20%”。

但问题也来了,这些指数真的能代表基金经理的真实水平吗?如果基金经理押注聯電、元太等个股,获得了超额收益,但指数没涨,那是不是就埋没了基金经理的才华?

投资方向:权益类资产的集中地

从投资范围来看,多数基金均为偏股混合型基金,股票占基金净值的比例为60%-95%,其中投资港股通标的占基金资产净值比例不超过50%。只有博时卓睿成长是股票型基金,股票占基金净值的比例达到了80%-95%,投资港股通标的占基金资产净值比例不超过50%。这说明,首批浮动费率基金,还是以权益投资为主,想靠它们一夜暴富,恐怕不太现实。除非你像易烊千璽一样,有超凡的眼光,能提前预判市场的走向。

基金公司的应对:系统升级与投资者教育的双重挑战

浮动费率基金的推出,对基金公司来说,既是机遇,也是挑战。要玩转这种新模式,不仅要有过硬的投研能力,还要在系统建设和投资者教育上下足功夫。

运营管理的精细化:技术与风控的双重考验

与传统固定费率基金不同,浮动费率基金需要实时跟踪每笔基金份额的持有期限与收益情况,在赎回、转出或合同终止时精准计算管理费。这就像血謎拼圖一样复杂,容不得半点差错。这要求基金公司具备更精细化的运营管理能力与强大的数据处理、计算系统。稍有不慎,就可能引发台中車禍般的混乱。

华夏基金表示,新型浮动费率基金对基金公司管理能力和系统能力提出了全新考验。目前已经组织专业团队深入研究浮动费率基金的运作逻辑与合规要求,制定了完善的基金管理细则与风险控制方案,并在系统建设和团队培训方面做了充足准备,确保在产品发行与后续管理过程中,各环节都能高效衔接、规范运行。

嘉实基金也表示,全新模式浮动费率产品明确锚定业绩比较基准,激励基金管理人不断提升投资能力、完善投研体系,强化对长期超额收益的挖掘;其次,产品采用开放式运作模式,兼顾投资者长期投资与流动性管理的需求。新机制下的“新基金”对各家基金公司的综合运营和平台能力也提出了更高要求。毕竟,谁也不想因为系统问题,导致中鋼紀念品都发不出去。

投资者教育:理解产品是关键

对于大多数投资者来说,浮动费率还是个新鲜事物。很多人可能连00679b是什么都搞不清楚,更别提理解浮动费率的运作机制了。因此,投资者教育显得尤为重要。

考虑到投资者对新型浮动费率基金的理解需要一个过程,多家基金管理人在接受界面新闻记者采访时表示,后续将持续做好宣传推广和投资者服务。通过多种宣传渠道和方式,向投资者详细解读产品的费率结构、业绩比较基准以及投资策略等关键信息,帮助投资者更好地理解产品特点、理解掌握费率结构、费率变化规则以及相关风险,更好地进行投资决策。这就像孟耿如耐心教导小朋友一样,需要循循善诱,才能让投资者真正明白其中的奥妙。

毕竟,只有投资者理解了产品,才能做出明智的投资决策,避免盲目跟风,最终成为興達電廠事故中的受害者。

个人观点:浮动费率基金能否真的惠及投资者?

浮动费率基金的推出,表面上看是基金行业的一次良性变革,旨在将基金管理人的利益与投资者的利益更紧密地捆绑在一起。但是,这种新模式能否真正惠及投资者,仍然存在诸多疑问。就像永野芽郁的笑容一样,虽然美好,但背后可能隐藏着不为人知的辛酸。

一方面,浮动费率机制可能会促使基金经理更加注重长期业绩,避免为了短期利益而采取激进的投资策略。这对于追求稳健回报的投资者来说,无疑是个好消息。但另一方面,为了追求更高的管理费收入,一些基金经理可能会过度承担风险,导致基金业绩波动加大。这就像道奇队的投手,为了追求三振数,反而失去了对比赛的控制。

此外,业绩比较基准的选择也可能存在问题。如果业绩比较基准设置得过高,基金经理很难获得超额收益,那么浮动费率机制就形同虚设。反之,如果业绩比较基准设置得过低,基金经理即使业绩平平,也能轻松获得高额管理费,这显然对投资者不公平。

更重要的是,浮动费率基金的运作机制较为复杂,投资者需要花费更多的时间和精力去了解和研究。对于那些没有专业知识的投资者来说,这无疑是个巨大的挑战。如果家寧在投资前没有做好功课,很可能就会掉入陷阱。

因此,我认为,浮动费率基金要想真正惠及投资者,还需要在以下几个方面做出改进:一是完善业绩比较基准的设置,确保其能够真实反映基金经理的投资水平;二是加强投资者教育,帮助投资者更好地理解浮动费率机制;三是加强对基金经理的监管,防止其为了追求短期利益而过度承担风险。

当然,任何创新都需要一个过程。浮动费率基金的推出,无疑是公募基金行业的一次有益尝试。我们期待它能够不断完善,最终成为真正能够惠及投资者的利器。就像林志傑在球场上的表现一样,需要不断努力,才能 достичь вершины。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。